欧宝体育,欧宝体育app,欧宝娱乐,欧宝体育官网,足球投注平台,电竞下注,注册送彩金,欧宝足球下注,欧宝篮球盘口,欧宝电竞投注,体育投注平台高压聚乙烯、聚丙烯、聚氯乙烯、燃料乙醇、硫酸、纯碱全区平均销售价格分别为每吨

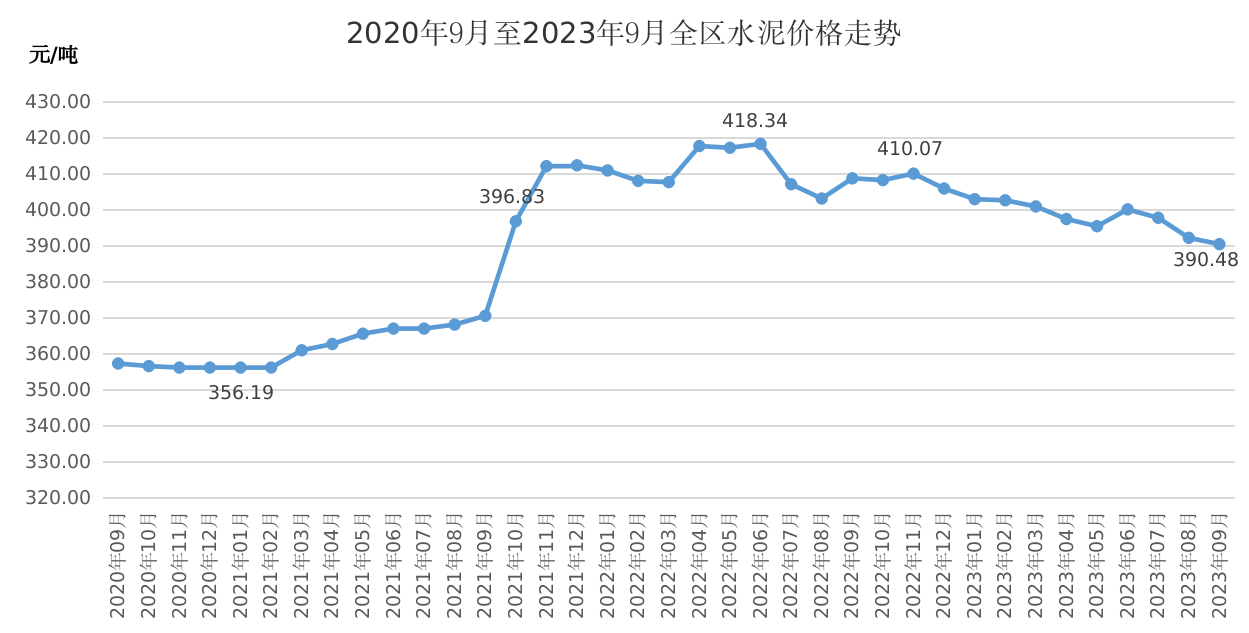

前三季度,玻璃价格波动上涨,水泥价格小幅下降。截至9月份,3种硅酸盐水泥全区平均销售价格为390.48元/吨,比年初价格下降3.10%;5mm浮法平板玻璃、5mm钢化平板玻璃9月份平均价格分别为每平方米33.31元、45.64元。与年初相比,5mm浮法平板玻璃、5mm钢化平板玻璃价格分别上涨9.72%、4.32%。

3种硅酸盐水泥前三季度全区平均价格为397.79元/吨;5mm浮法平板玻璃、5mm钢化平板玻璃前三季度全区平均价格分别为每平方米31.99元、44.82元。与2022年同期相比,水泥价格小幅下降3.22%,5mm浮法平板玻璃、5mm钢化平板玻璃价格分别下降4.36%、6.99%。

目前,钢材行业仍处“金九银十”传统旺季阶段,预期需求仍有一定的修复空间,随着宏观政策持续利多,地方债发行创新高,房地产政策持续放宽,终端需求或将小幅回升;供应方面,钢厂利润持续被压缩,亏损局面继续,虽然陆续有钢厂开始检修,但实际减产落地情况低于预期;成本方面,原料价格依旧较为强势,整体钢材成本居高不下;出口方面,我国钢材出口依然维持高位,据海关总署数据显示,我国1—9月出口钢材6681.80万吨,同比增长38.10%。综合来看,在生产供应相对稳定、需求趋于回升的双重作用下,预计四季度我区钢材价格将呈温和上行态势。

前三季度,我国有色金属行业整体呈现良好的发展态势,一方面受益于我国一系列稳增长扩消费的“组合拳”政策,如支持新能源汽车下乡、降低银行贷款利率、促进家居电子产品等消费、实施城中村改造、房地产消费政策调整等;另一方面受益于太阳能光伏等新能源、电动汽车、动力储能电池等的快速发展,这对于提振有色金属消费有积极作用。国际方面,美国暂停加息时间或延长,宏观利好,但欧美主要经济体国家经济恢复走势趋弱,对我国工业产品出口支撑有所减弱。供给端方面,2023年全球矿产业新扩建项目较多,国内冶炼端产能在利润驱动下也具备一定的增长空间,四季度国内各冶炼厂检修计划较少。综合而言,预计四季度,有色金属整体供需结构仍将延续小幅宽松格局,价格呈温和波动态势。

主办单位:内蒙古自治区人民政府办公厅承办单位:内蒙古自治区政务服务与数据管理局

蒙公网安备333政府网站标识码:1500000001

联系电话(仅受理网站建设维护相关事宜)关于防范仿冒网站风险的提示

![]()

价格监测:2023年前三季度全区主要工业生产资料价格运行情况分析及后期走势预测

2023年前三季度,全区主要工业生产资料价格总体呈波动态势。其中,钢材价格小幅波动,有色金属价格涨跌互现,化工产品价格稳中有升降,玻璃价格波动上涨,水泥价格小幅下降。预计第四季度,我区钢材、有色金属价格将呈温和波动走势。

前三季度,全区钢材价格呈小幅波动态势。从月度价格水平变化来看,1—3月,随着疫情防控措施调整,市场预期持续向好,各地一批重大项目稳步推进,传统基建和新型基建双重发力,叠加宏观利好政策不断落地,企业生产积极性增强,与此同时原材料价格持续走强,成本重心不断上移,钢材价格持续小幅上涨。4—5月,钢材市场需求持续恢复,但恢复力度不及企业预期,房地产行业表现低迷,地方债发行进度偏慢,基建项目推进放缓,市场需求有所收紧,叠加铁矿石、焦炭等原材料价格下降明显,钢材市场阶段性供强需弱,价格连续回落。

6—9月高温多雨天气增加,下游施工进度缓慢,多数市场成交表现疲软,钢材市场进入传统需求淡季。但是,受宏观政策持续利多,叠加原材料铁矿石、焦炭等价格持续上涨,成本重心再度上移,使钢材价格呈现反弹回稳格局。

截至9月份,建筑钢材、普通板材全区综合平均价格分别为每吨3927.50元、4392.65元。与年初相比,建筑钢材、普通板材价格分别下降4.18%、0.57%。

前三季度,建筑钢材、普通板材全区综合平均价格分别为4054.34元、4419.31元。与2022年前三季度相比,建筑钢材和普通板材价格分别下降14.48%、13.92%。

前三季度,我区有色金属价格涨跌互现,其中,锌和镍降幅明显。一方面,国内经济延续恢复态势,利好政策持续推动市场需求回暖,特别是光伏、新能源、电力、汽车需求保持强劲,凸显国内经济韧性;另一方面有色金属供应量普遍增加,存量项目和新投产项目产量持续释放,有色金属市场供应格局趋于宽松。

前三季度,化工产品价格一升两降三持平。截至9月份,高压聚乙烯(薄膜级)、聚丙烯(拉丝)、聚氯乙烯(电石法生产)、燃料乙醇、硫酸(98%酸)、纯碱(工业碱含量≥98.5%)全区综合平均销售价格分别为每吨11200.00元、7078.00元、6338.33元、6000.00元、737.50元、2133.33元。与年初相比,聚丙烯、纯碱价格分别下降4.08%、7.25%,聚氯乙烯价格上涨9.75%,其他各品种价格均持平。

前三季度,高压聚乙烯、聚丙烯、聚氯乙烯、燃料乙醇、硫酸、纯碱全区平均销售价格分别为每吨11200.00元、7052.89元、5742.37元、6000.00元、737.50元、2281.48元。与2022年同期相比,高压聚乙烯、纯碱价格分别上涨1.68%、4.85%,聚丙烯、聚氯乙烯、燃料乙醇价格分别下降11.75%、24.46%、0.03%,硫酸价格持平。

前三季度,玻璃价格波动上涨,水泥价格小幅下降。截至9月份,3种硅酸盐水泥全区平均销售价格为390.48元/吨,比年初价格下降3.10%;5mm浮法平板玻璃、5mm钢化平板玻璃9月份平均价格分别为每平方米33.31元、45.64元。与年初相比,5mm浮法平板玻璃、5mm钢化平板玻璃价格分别上涨9.72%、4.32%。

3种硅酸盐水泥前三季度全区平均价格为397.79元/吨;5mm浮法平板玻璃、5mm钢化平板玻璃前三季度全区平均价格分别为每平方米31.99元、44.82元。与2022年同期相比,水泥价格小幅下降3.22%,5mm浮法平板玻璃、5mm钢化平板玻璃价格分别下降4.36%、6.99%。

目前,钢材行业仍处“金九银十”传统旺季阶段,预期需求仍有一定的修复空间,随着宏观政策持续利多,地方债发行创新高,房地产政策持续放宽,终端需求或将小幅回升;供应方面,钢厂利润持续被压缩,亏损局面继续,虽然陆续有钢厂开始检修,但实际减产落地情况低于预期;成本方面,原料价格依旧较为强势,整体钢材成本居高不下;出口方面,我国钢材出口依然维持高位,据海关总署数据显示,我国1—9月出口钢材6681.80万吨,同比增长38.10%。综合来看,在生产供应相对稳定、需求趋于回升的双重作用下,预计四季度我区钢材价格将呈温和上行态势。

前三季度,我国有色金属行业整体呈现良好的发展态势,一方面受益于我国一系列稳增长扩消费的“组合拳”政策,如支持新能源汽车下乡、降低银行贷款利率、促进家居电子产品等消费、实施城中村改造、房地产消费政策调整等;另一方面受益于太阳能光伏等新能源、电动汽车、动力储能电池等的快速发展,这对于提振有色金属消费有积极作用。国际方面,美国暂停加息时间或延长,宏观利好,但欧美主要经济体国家经济恢复走势趋弱,对我国工业产品出口支撑有所减弱。供给端方面,2023年全球矿产业新扩建项目较多,国内冶炼端产能在利润驱动下也具备一定的增长空间,四季度国内各冶炼厂检修计划较少。综合而言,预计四季度,有色金属整体供需结构仍将延续小幅宽松格局,价格呈温和波动态势。

2023年前三季度,全区主要工业生产资料价格总体呈波动态势。其中,钢材价格小幅波动,有色金属价格涨跌互现,化工产品价格稳中有升降,玻璃价格波动上涨,水泥价格小幅下降。预计第四季度,我区钢材、有色金属价格将呈温和波动走势。一、全区主要工业生产资料价格变动情况(一)钢材价格小幅波动。前三季度,全区钢材价格呈小幅波动态势。从月度价格水平变化来看,1—3月,随着疫情防控措施调整,市场预期持续向好,各地一批重大项目稳步推进,传统基建和新型基建双重发力,叠加宏观利好政策不断落地,企业生产积极性增强,与此同时原材料价格持续走强,成本重心不断上移,钢材价格持续小幅上涨。4—5月,钢材市场需求持续恢复,但恢复力度不及企业预期,房地产行业表现低迷,地方债发行进度偏慢,基建项目推进放缓,市场需求有所收紧,叠加铁矿石、焦炭等原材料价格下降明显,钢材市场阶段性供强需弱,价格连续回落。 6—9月高温多雨天气增加,下游施工进度缓慢,多数市场成交表现疲软,钢材市场进入传统需求淡季。但是,受宏观政策持续利多,叠加原材料铁矿石、焦炭等价格持续上涨,成本重心再度上移,使钢材价格呈现反弹回稳格局。截至9月份,建筑钢材、普通板材全区综合平均价格分别为每吨3927.50元、4392.65元。与年初相比,建筑钢材、普通板材价格分别下降4.18%、0.57%。前三季度,建筑钢材、普通板材全区综合平均价格分别为4054.34元、4419.31元。与2022年前三季度相比,建筑钢材和普通板材价格分别下降14.48%、13.92%。(二)有色金属价格涨跌互现。前三季度,我区有色金属价格涨跌互现,其中,锌和镍降幅明显。一方面,国内经济延续恢复态势,利好政策持续推动市场需求回暖,特别是光伏、新能源、电力、汽车需求保持强劲,凸显国内经济韧性;另一方面有色金属供应量普遍增加,存量项目和新投产项目产量持续释放,有色金属市场供应格局趋于宽松。截至9月份,铜(1#电解铜,阴极铜)、铝(AOO铝锭)、铅(1#铅锭)、锌(0#锌锭)、锡(1#锡锭)、镍(1#)平均销售价格分别为每吨69973.33元、19045.00元、17075.00元、22103.33元、224208.33元、170283.33元。与年初相比,铜、铝、铅、锡价格分别上涨3.35%、7.05%、7.67%、2.11%;锌、镍价格分别下降10.17%、26.39%。前三季度,铜(1#电解铜,阴极铜)、铝(AOO铝锭)、铅(1#铅锭)、锌(0#锌锭)、锡(1#锡锭)、镍(1#)全区平均销售价格分别为每吨68903.33元、19057.04元、16003.24元、22293.33元、217435.19元、191574.07元。与2022年同期相比,铜、铅价格分别小幅上涨0.21%、1.51%,铝、锌、锡、镍价格分别下降8.83%、13.72%、22.28%、5.11%。(三)化工产品价格稳中有升降。前三季度,化工产品价格一升两降三持平。截至9月份,高压聚乙烯(薄膜级)、聚丙烯(拉丝)、聚氯乙烯(电石法生产)、燃料乙醇、硫酸(98%酸)、纯碱(工业碱含量≥98.5%)全区综合平均销售价格分别为每吨11200.00元、7078.00元、6338.33元、6000.00元、737.50元、2133.33元。与年初相比,聚丙烯、纯碱价格分别下降4.08%、7.25%,聚氯乙烯价格上涨9.75%,其他各品种价格均持平。前三季度,高压聚乙烯、聚丙烯、聚氯乙烯、燃料乙醇、硫酸、纯碱全区平均销售价格分别为每吨11200.00元、7052.89元、5742.37元、6000.00元、737.50元、2281.48元。与2022年同期相比,高压聚乙烯、纯碱价格分别上涨1.68%、4.85%,聚丙烯、聚氯乙烯、燃料乙醇价格分别下降11.75%、24.46%、0.03%,硫酸价格持平。(四)玻璃价格波动上涨、水泥价格小幅下降。前三季度,玻璃价格波动上涨,水泥价格小幅下降。截至9月份,3种硅酸盐水泥全区平均销售价格为390.48元/吨,比年初价格下降3.10%;5mm浮法平板玻璃、5mm钢化平板玻璃9月份平均价格分别为每平方米33.31元、45.64元。与年初相比,5mm浮法平板玻璃、5mm钢化平板玻璃价格分别上涨9.72%、4.32%。3种硅酸盐水泥前三季度全区平均价格为397.79元/吨;5mm浮法平板玻璃、5mm钢化平板玻璃前三季度全区平均价格分别为每平方米31.99元、44.82元。与2022年同期相比,水泥价格小幅下降3.22%,5mm浮法平板玻璃、5mm钢化平板玻璃价格分别下降4.36%、6.99%。 二、部分工业生产资料后期价格走势预测(一)钢材。目前,钢材行业仍处“金九银十”传统旺季阶段,预期需求仍有一定的修复空间,随着宏观政策持续利多,地方债发行创新高,房地产政策持续放宽,终端需求或将小幅回升;供应方面,钢厂利润持续被压缩,亏损局面继续,虽然陆续有钢厂开始检修,但实际减产落地情况低于预期;成本方面,原料价格依旧较为强势,整体钢材成本居高不下;出口方面,我国钢材出口依然维持高位,据海关总署数据显示,我国1—9月出口钢材6681.80万吨,同比增长38.10%。综合来看,在生产供应相对稳定、需求趋于回升的双重作用下,预计四季度我区钢材价格将呈温和上行态势。(二)有色金属。前三季度,我国有色金属行业整体呈现良好的发展态势,一方面受益于我国一系列稳增长扩消费的“组合拳”政策,如支持新能源汽车下乡、降低银行贷款利率、促进家居电子产品等消费、实施城中村改造、房地产消费政策调整等;另一方面受益于太阳能光伏等新能源、电动汽车、动力储能电池等的快速发展,这对于提振有色金属消费有积极作用。国际方面,美国暂停加息时间或延长,宏观利好,但欧美主要经济体国家经济恢复走势趋弱,对我国工业产品出口支撑有所减弱。供给端方面,2023年全球矿产业新扩建项目较多,国内冶炼端产能在利润驱动下也具备一定的增长空间,四季度国内各冶炼厂检修计划较少。综合而言,预计四季度,有色金属整体供需结构仍将延续小幅宽松格局,价格呈温和波动态势。信息来源:内蒙古自治区发展和改革委员会■

主办单位:内蒙古自治区人民政府主办承办单位:内蒙古自治区人民政府办公厅承办

蒙ICP备05000248号蒙公网安备333政府网站标识码:1500000001

本网站发布的所有信息均不收取任何费用如遇到任何以本网站名义收取费用的情况请向自治区政府办公厅纪检部门举报